2026-04-28 11:01 点击次数:164

进入2026年4月,银行存款利率持续低位运行已成常态。国有大行与股份制银行利率全面进入"1时代",不少储户感慨"存钱利息越来越少"。但截至4月9日最新数据显示,市场并未完全"一刀切",部分正规持牌银行的定期存款利率,依然能够给到**2.1%**的水平,成为低息环境中的"稀缺收益"。

一、当前利率全景:三大梯队分化明显

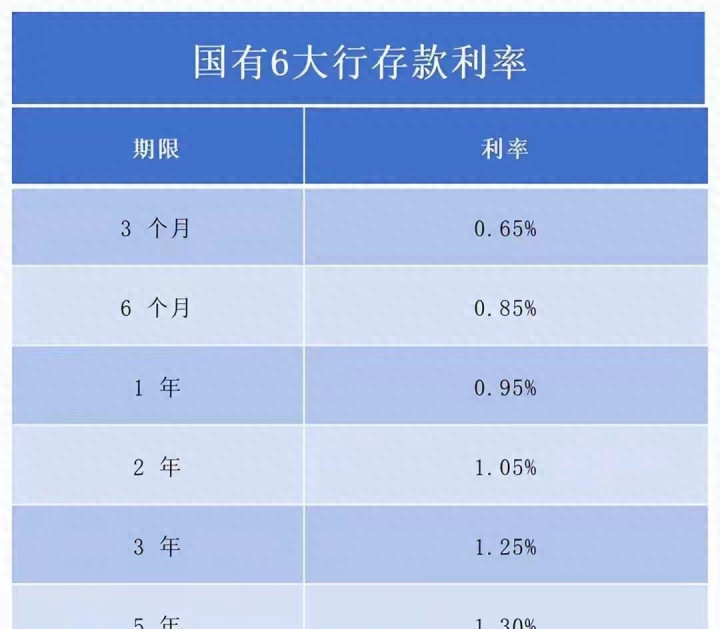

1. 国有六大行(工农中建交邮储):利率"地板"

作为市场压舱石,六大行利率全国统一、安全度最高,但收益最低:

- 活期:0.05%

- 1年期:0.95%(邮储0.98%)

- 3年期:1.25%

- 5年期:1.30%

10万元存3年,总利息仅3750元,收益微薄。

2. 全国股份制银行(中信、光大、浦发等):中等水平

利率略高于国有行,但仍难破"1.5%"天花板:

- 1年期:1.15%

- 2年期:1.20%

- 3年期:1.30%

- 5年期:1.35%

3. 地方中小银行(城商行、农商行、村镇银行):利率高地

这是2.1%高息的唯一集中地。为揽储,区域性银行利率普遍上浮:

- 1年期:1.2%~1.4%

- 2年期:1.3%~1.5%

- 3年期/5年期:1.85%~2.1%

二、哪些银行还能给到2.1%?

截至4月9日,能达到2.1%利率的多为区域性中小银行,产品以3年期、5年期定期或大额存单为主:

- 贵阳市小河科技村镇银行:3年期、5年期定期存款利率2.1%

- 廊坊银行(天津分行):3年期、5年期定期存款利率2.1%

- 海南银行:3年期大额存单利率2.1%

- 宁波通商银行:限时3年期大额存单利率2.1%

特点:

- 多为区域性专属产品,仅限当地或特定渠道办理

- 起存金额:1万~5万元,部分村镇银行低至50元

- 额度有限、限时发行,随时可能下架或降息

三、2.1%存款安全吗?

安全,但有前提:

1. 必须是正规银行存款:不是理财、不是保险,是受《存款保险条例》保障的人民币定期存款

2. 单家银行本息≤50万元:50万以内100%赔付,超出部分不保障

3. 确认银行资质:通过银保监会官网可查的持牌正规银行,拒绝"假银行"、"高息陷阱"

四、普通人存钱实操建议

1. 50万以下闲钱:优先选本地城商行/农商行3年期2.1%产品,收益最大化

2. 50万以上资金:分散存2~3家银行,每家不超50万,既享高息又保安全

3. 流动性兼顾:部分资金存1年期(1.2%~1.4%),部分锁3年(2.1%),避免急用钱提前支取按活期计息

4. 警惕陷阱:利率**超2.5%**的"高息产品"多为理财或非存款,风险极高

五、走势预判:2.1%或成"绝唱"

业内普遍认为,低利率是长期趋势:

- 银行业净息差持续承压,中小银行降息压力大

- 2.1%高息多为短期冲量活动,随时可能下调

- 未来市场利率中枢或继续稳步下移

结语

在全民低息时代,**2.1%**的银行存款已属"高息红利"。对保守型储户而言,遇到正规银行、额度充足的2.1%产品,在控制好单家银行金额(≤50万)的前提下,可果断锁定长期收益,毕竟这样的利率,往后可能越来越少了。

温馨提示:以上利率为2026年4月9日最新挂牌数据,银行利率可能随时调整,办理前请以银行网点或官方APP公示为准。

上一篇:真豪华够豪横,27.99万元起,岚图追光L正式上市交付

下一篇:没有了